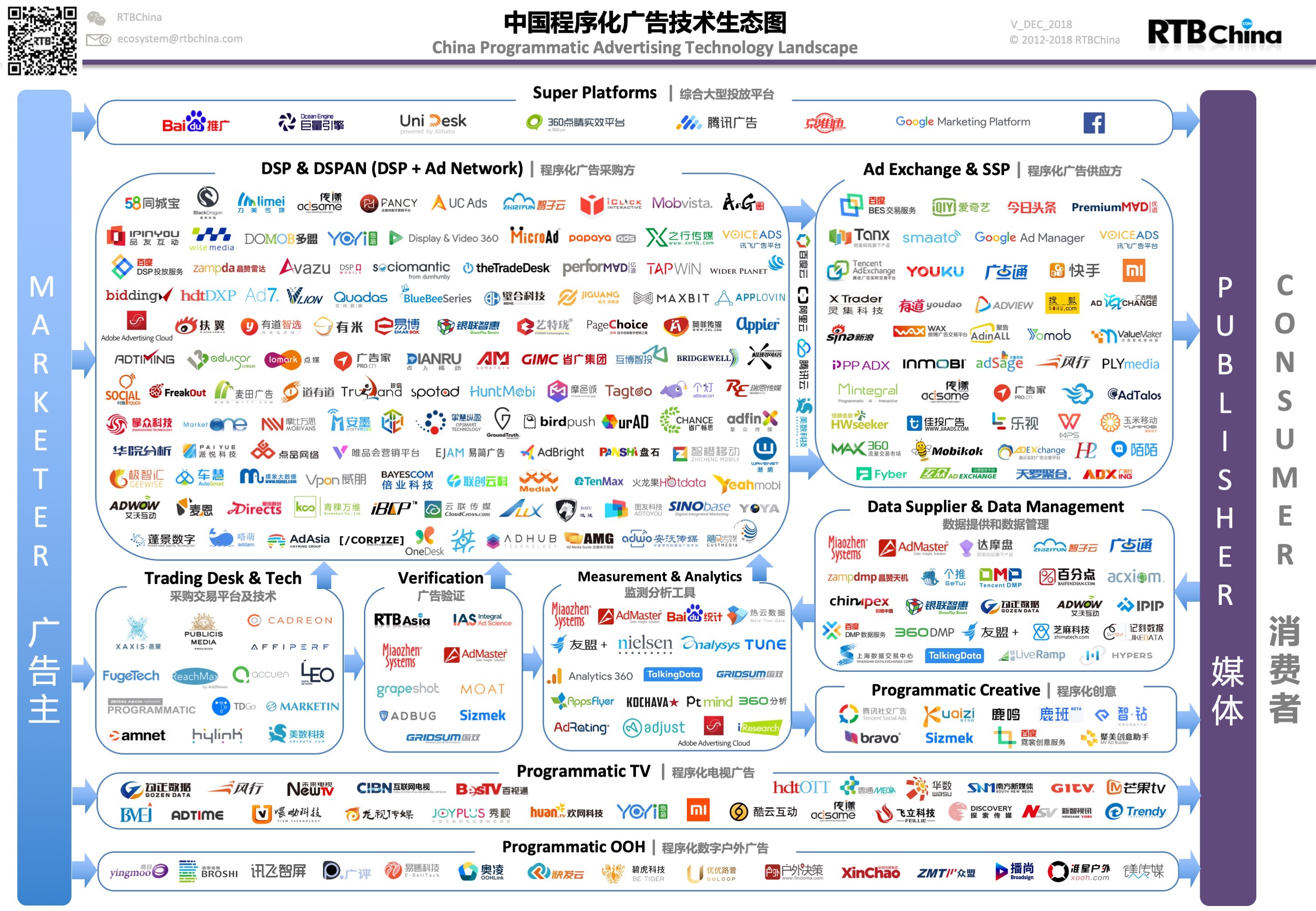

1.各平台的媒体增多

2.程序化广告种类增加:出现了程序化户外广告、电视广告

3.DSP向DSPAN发展,两者趋同;ADx和SSP趋同,RTB Exchanges消失,竞价在ADx/SSP上完成

4.移动效果分析平台消失,这项功能可由监测分析工具完成。

5.出现超级平台:super platforms综合大型投放平台。主要由互联网巨头公司组成(百度、腾讯、Facebook、谷歌等),提供一条龙服务。

6.2014年百度SSP、DSP、DMP和创意都是分开的,18年就整合成超级平台;像Facebook、Google在2014年还未涉及程序化广告领域,在18年就做成了超级平台。

这些变化意味着我国程序化广告蓬勃发展,广告主投放广告也变得越来越简单、高效,可享受一条龙服务。同时掌握流量的企业在程序化广告生态中更容易成为巨头,更有竞争优势。而小型企业则难以生存,新进入者门槛也变得越来越高。